LPR非对称下调,曲线走平(8.21-8.25)

2. 证监会表示,今年以来,坚持稳中求进,全力推动债券市场功能发挥取得积极成效。在服务稳增长方面,坚持公司债、企业债、ABS和REITs协同发展,今年1-7月交易所债券市场发行各类债券合计融资7.32万亿元,超过去年全年水平。其中,科创债发行超1670亿元,绿色债发行超900亿元。截至7月底,共发行上市32个REITs项目,合计募集资金近1000亿元。在基础制度改革方面,落实党和国家机构改革部署,企业债券职责划转高效平稳落地。发布实施公司债券注册制改革、提高中介机构债券执业质量指导意见,推动深化债券注册制改革全面落地。在防控重点风险方面,强化城投、房地产等重点领域债券风险防控,违约风险总体保持收敛。

3. 住建部、央行、金融监管总局发布《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。此项政策作为政策工具,纳入“一城一策”工具箱,供城市自主选用。

4. 财政部发布加强财税支持政策落实,促进中小企业高质量发展的通知。在保障党中央、国务院部署出台的各项财税政策落实到位的前提下,鼓励有条件的地区结合财力状况,聚焦当地中小企业发展面临的突出问题和薄弱环节,采取精准有效的政策措施,进一步加大财政政策扶持力度,缓解中小企业的经营压力和实际困难,促进中小企业健康高质量发展。

5. 随着各国央行提高利率和借贷成本上升,从全球企业债违约,到美国银行危机,过去长期积累的各种债务都纷纷遭遇“秋后算账”。在韩国,则是最大规模的社区信用合作社此前遭挤兑,并关闭了一家分行。

6. 管理规模超万亿美元的黑石,已拿到合格境内有限合伙人(QDLP)资格。拿到QDLP资格后,黑石旗下上海子公司便可向中国境内的合格投资者募集人民币资金,并将所募集的人民币资金投资于海外市场,为境内的合格投资者增加投资渠道。

7. 多家理财子公司人士透露,近期接到监管窗口指导,提及“货币零钱组合”这一类产品,指出这一类产品投向5-80只理财产品/货币基金,规避了单只现金管理类产品每天1万元的快速赎回上限,蕴藏流动性风险,加剧了金融市场风险。

8. 土地财政见顶后,股权财政被寄予接棒厚望。31个省份地方国资盘点发现:资产总额方面,上海、江苏均超20万亿,山东、浙江、广东、四川超过10万亿;广东的国有资本经营收入位列第一,贵州、上海、山东、四川的上市地方国企市值最高,资产证券化率方面,青海、贵州和湖南更有优势。

9. 8月LPR报价不及市场预期,1年期降10bp报3.45%,5年期以上维持4.20%不变。市场人士认为,长端LPR持稳出乎市场意料,重在稳定银行净息差,不排除后期调整优化房地产信贷政策会单独出台更大力度政策。央行货币政策执行报告专栏提及银行息差收窄太快,要保护银行息差,后面化解风险还需要银行出力。

10. 财政部有关部门负责人表示,将加快地方政府专项债券发行使用,研究扩大投向领域和用作项目资本金范围,持续加强专项债券项目储备和投后管理,提升专项债券资金使用效益,引导带动社会投资;加强财政、货币等政策的协调配合,强化预期管理。

11. 美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表讲话称,为抑制通胀压力,保障美国经济持续的稳健性,美联储准备在适当情况下进一步加息,同时保持限制性政策立场,直到确保通胀率降至2%的目标水平。

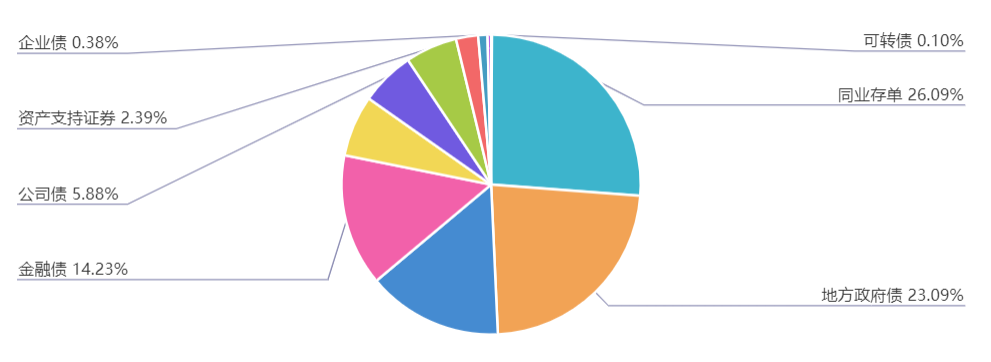

上周(8.21-8.25)一级市场债券发行总数1184只,发行总额19489.5亿元。其中,国债4只,发行额2852.2亿元,占发行总额的14.63%。地方政府债99只,发行额4500.52亿元,占发行总额的23.09%。金融债53只,发行额2773亿元,占发行总额的14.23%。企业债9只,发行额74.6亿元,占发行总额的0.38%。公司债151只,发行额1144.95亿元,占发行总额的5.88%。资产支持证券122只,发行额466.23亿元,占发行总额的2.39%。中票115只,发行额1092.35亿元,占发行总额的5.61%。短融153只,发行额1285.82元,占发行总额的6.6%。同业存单439只,发行额5084.3亿元,占发行总额的26.09%。

一级市场面额比重发行统计(8.21-8.25)

﹁

﹂

本周流动性分析

上周央行公开市场累计进行7280亿元逆回购和500亿元国库现金定存操作,央行公开市场累计有7750亿元逆回购和600亿元国库现金定存到期,因此上周央行公开市场全口径净回笼570亿元。

Wind数据显示,本周央行公开市场将有7280亿元逆回购到期,其中周一至周五分别到期340亿元、1110亿元、3010亿元、610亿元、2210亿元。此外,8月29日还将有50亿元3个月期央行票据互换到期。

资金面方面,银行间市场资金面继续向宽改善,资金价格波动带动市场杠杆水平整体回落。从近一段时期来看,在税期高峰、政府债券发行缴款时点过后,央行保持如此大逆回购投放力度较为少见。

东方金诚高级分析师冯琳认为,8月17日之后,虽然税期走款高峰已过,但出于更好发挥基建投资逆周期调节作用等考虑,地方政府债发行规模仍在放量,带动市场流动性持续处于偏紧状态,银行间市场存款类机构7天期回购加权平均利率(DR007)持续运行在央行7天期逆回购利率上方。当前正处于稳增长政策发力阶段,需要保持资金面处于合理充裕状态,稳定市场预期。

8月21日,央行宣布“非对称降息”:8月的1年期LPR降10基点,5年期LPR维持不变。广发固收认为,5年LPR未下调,1年LPR下调幅度小于MLF下调幅度5bp,部分反映银行净息差存在压力。后续资金利率重回低位,或在9月初,待8月末财政支出释放来替代逆回购资金。

方正固收在报告中称,上周资金价格已经在开始回落,月末资金面波动加大,因而资金价格回落幅度或不大。但是进入9月上旬预计资金价格将迎来加快下行,参考6月降息后至7月上旬的经验,这将给短端利率品种带来交易性机会。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。