长端利率小幅上升,地产政策落地(8.28-9.1)

2. 外交部指出,竞争不是中美关系全部,反对以竞争来定义全部中美关系。事实上,中美经济互补性远大于竞争性,中美经贸合作本质是互利共赢。数据显示,去年中美贸易额达到近7600亿美元,创历史新高。

3. 为提升金融机构外汇资金运用能力,央行决定,自9月15日起下调金融机构外汇存款准备金率2个百分点至4%。外汇存款准备金率是指金融机构交存央行的外汇存款准备金与其吸收外汇存款比率。

4. 北京、上海官宣执行“认房不认贷”政策。至此,四大一线城市全部落实“认房不认贷”政策,目前全国已有十几个地方提出实施该政策。

5. 财政部、税务总局公告,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

6. 中国人民银行、国家金融监督管理总局联合下发《关于调整优化差别化住房信贷政策的通知》,此次差别化住房信贷政策调整优化的重点包括:一是统一全国商业性个人住房贷款最低首付款比例政策下限。不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。二是将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。各地可按照因城施策原则,在不低于上述全国统一的住房信贷政策基础上,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

7. 中国人民银行、国家金融监督管理总局:自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

8. 据证券时报,9月1日起多家全国性银行再下调存款挂牌利率,调降幅度10-25个基点。相比于6月的下调,此次存款利率调降幅度普遍更大,且主要针对定期存款和大额存单,其中,一年期下调10个基点,二年期下调20个基点,三年期、五年期定期存款挂牌利率下调25个基点。

9. 国务院发布《关于提高个人所得税有关专项附加扣除标准的通知》称,为进一步减轻家庭生育养育和赡养老人的支出负担,决定提高3岁以下婴幼儿照护等三项个人所得税专项附加扣除标准。3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。赡养老人专项附加扣除标准,由每月2000元提高到3000元。其中,独生子女按照每月3000元的标准定额扣除;非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人分摊额度不能超过每月1500元。

10. 财政部发布《2023年上半年中国财政政策执行情况报告》称,下半年要加力提效实施好积极的财政政策,支持做强做优实体经济。加快地方政府专项债券发行使用,研究扩大投向领域和用作项目资本金范围;防范化解地方政府债务风险,加强跨部门联合监管,始终保持高压态势,强化定期监审评估,坚决查处新增隐性债务行为,终身问责、倒查责任,防止一边化债一边新增。稳步推进地方政府债务合并监管,推动建立统一的长效监管制度框架。

11. 证监会王建军表示,今年以来证监会加大了对上市房地产企业的支持力度,已有5家上市房企再融资和2家上市公司的并购重组,通过证监会注册融资400亿元;将推动民营上市公司完善公司治理结构,落实服务制度改革的要求,建立健全内部责任体系,聚焦主业,做好金融专业,抓好即将出台的金融支持民营企业的发展政策的落地,支持房地产上市公司在资本市场融资,稳妥应对民营房地产企业的风险。

12. 大连万达商业管理集团称,截至2023年6月末,公司合并口径有息负债1412.83亿元,其中一年内到期的有息负债292.57亿元,发行人有息负债存量较大,一年内到期规模较高,存在一定的债务压力。由于发行人公开市场再融资渠道暂未恢复、子公司珠海万达上市进展不及预期等影响,债券价格进一步波动,公开市场再融资难度提升。

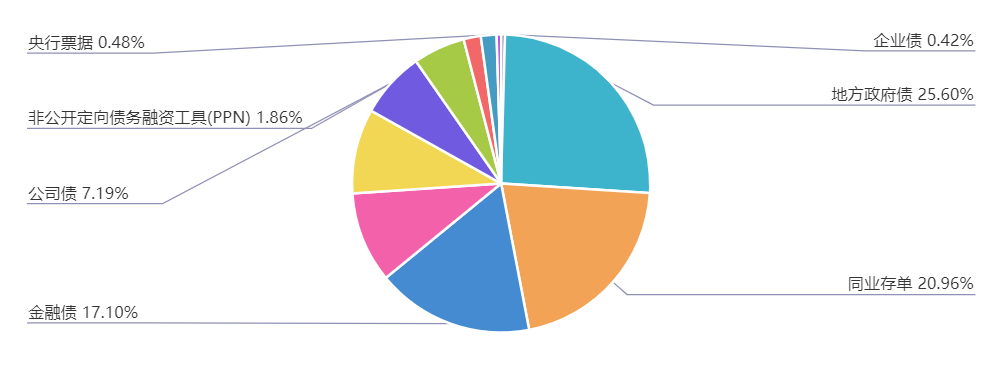

上周(8.28-9.1)一级市场债券发行总数720只,发行总额10352.09亿元。其中,国债1只,发行额951亿元,占发行总额的9.19%。地方政府债72只,发行额2650.42亿元,占发行总额的25.6%。金融债30只,发行额1770亿元,占发行总额的17.1%。企业债8只,发行额43.4亿元,占发行总额的0.42%。公司债96只,发行额744.86亿元,占发行总额的7.19%。资产支持证券79只,发行额176.54亿元,占发行总额的1.71%。中票83只,发行额583.46亿元,占发行总额的5.64%。短融113只,发行额1020.02元,占发行总额的9.85%。同业存单203只,发行额2170.1亿元,占发行总额的20.96%。

一级市场面额比重发行统计(8.28-9.1)

﹁

﹂

本周流动性分析

上周央行公开市场净投放6810亿元。其中,净投放14140亿元,净回笼7330亿元。

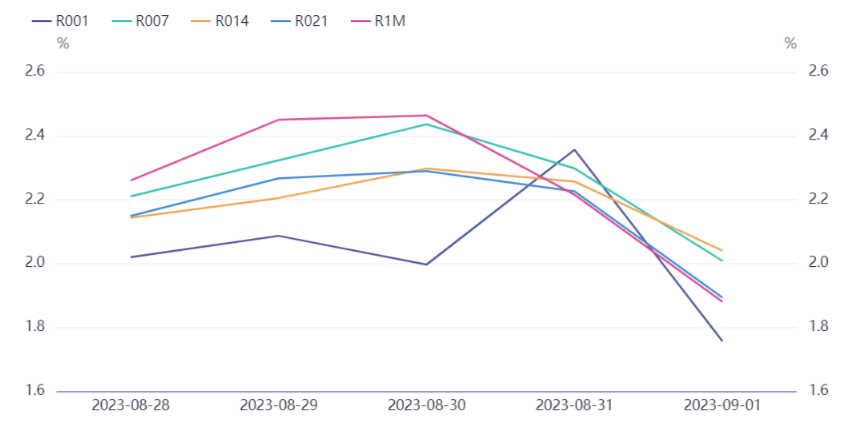

资金面方面,跨月前最后一个交易日,银行间市场周四资金面整体尚可,DR001和DR007加权平均利率小幅下行,不过非银机构融入成本在3%以上且仍有震荡抬升之势,凸显月末结构性矛盾。长期资金方面,国有和主要股份制银行一年期同业存单二级市场最新成交集中在2.2850%附近,较上日尾盘小幅下行0.5bp。交易员表示,央行公开市场持续大力输血下,此次跨月有惊无险,不过9月流动性仍面临诸多考验,资金面波动或依旧较为频繁。

9月1日,工商银行、农业银行、中国银行、建设银行、交通银行、招商银行等集体更新的人民币存款利率表显示,一年期整存整取利率下调10个基点至1.55%,二年期整存整取利率下调20个基点降至1.85%,三年期和五年期整存整取利率下调25个基点,分别至2.2%和2.25%。活期存款、三个月、六个月整存整取利率保持不变。包括兴业银行、光大银行、民生银行、平安银行、浙商银行、渤海银行等股份制银行也在9月1日同时下调了人民币存款利率,下调涉及的期限品种、幅度与大行保持一致。

8月LPR报价不及市场预期,1年期降10bp报3.45%,5年期以上维持4.20%不变。市场人士认为,长端LPR持稳出乎市场意料,重在稳定银行净息差,不排除后期调整优化房地产信贷政策会单独出台更大力度政策。央行货币政策执行报告专栏提及银行息差收窄太快,要保护银行息差,后面化解风险还需要银行出力。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。