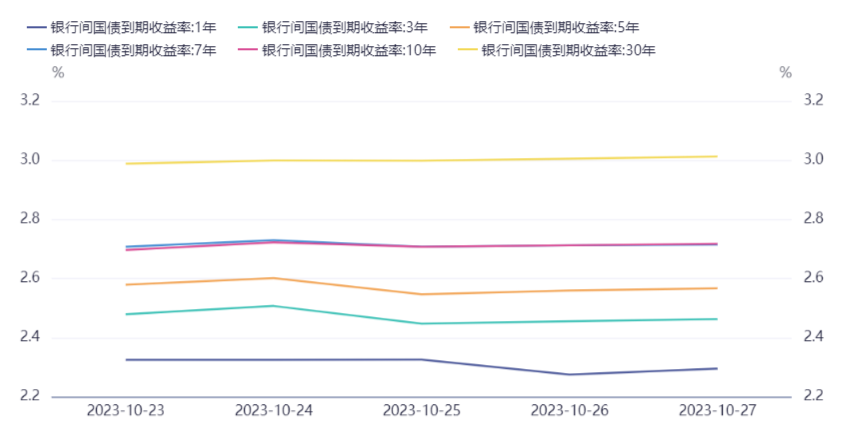

利率小幅下行,曲线走陡(10.23-10.27)

2. 三季度我国GDP增速4.9%,除了供需两方面均有积极因素外,有分析指出政策层对于经济的支持在三季度增强。基础设施投资方面,政府融资在 8、9月份处于高位,三季度基建上资金的支持超过二季度。基建投资是稳增长的重要手段,预计更多项目会在四季度推出。

3. 我国将增发1万亿元国债支持灾后恢复重建和提升防灾减灾救灾能力。中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。财政部表示,下一步将及时启动国债发行工作,确保如期完成国债发行任务;做好预算下达工作,推动加快形成实物工作量;加强国债资金监管,确保资金按规定用途使用。

4. 10月23日起,沪深北交易所负责企业债券受理工作,标志着企业债券过渡期后转常规安排顺利落地。近一年以来,公司债融规模远大于企业债,而且平均融资成本也更低,在企业债纳入公司债监管框架,有利于促进企业债券与公司债券协同发展。

5. 证监会明确企业债券过渡期后转常规有关工作安排,企业债券发行审核职责划转过渡期至10月20日结束。上交所、深交所、北交所负责企业债券受理工作,自10月23日9时起开始受理,同时取消企业债券原预约申报环节。中央结算公司自10月20日17时起,不再受理企业债券项目。交易所负责企业债券审核工作,并报证监会履行注册程序。公开发行企业债券发行条件、申请文件、审核注册程序等,按照公司债券(含企业债券)相关制度规则执行。

6. 据第一财经,为了防范地方政府债务风险,落实一揽子化债方案,财政金融正合力化债。不少省份积极争取财政部隐性债务风险化解试点,获得了特殊再融资债券额度,以置换政府负有偿还责任的隐性债务,实现展期降息,缓释风险。10月份地方密集发债,根据中国债券信息网数据,截至10月20日,将共有22个省份合计发行约9438亿元特殊再融资债券。

7. 中央汇金周一再度出手,买入交易型开放式指数基金,并将在未来继续增持。当天,沪深300ETF易方达(510310)尾盘出现异动,收盘溢价1.13%。分析指出,中央汇金相当于半个“平准基金”,2015年股市大幅波动时,中央汇金曾入市救场,在二级市场买入交易型开放式指数基金。

上周(10.23-10.27)一级市场债券发行总数1218只,发行总额20290.39亿元。其中,国债4只,发行额4145.6亿元,占发行总额的20.43%。地方政府债64只,发行额3561.65亿元,占发行总额的17.55%。金融债48只,发行额2765亿元,占发行总额的13.63%。企业债3只,发行额21亿元,占发行总额的0.1%。公司债93只,发行额768.27亿元,占发行总额的3.79%。资产支持证券103只,发行额385.21亿元,占发行总额的1.9%。中票106只,发行额1008.8亿元,占发行总额的4.97%。短融120只,发行额1068.11元,占发行总额的5.26%。同业存单635只,发行额6274.2亿元,占发行总额的30.92%。

一级市场面额比重发行统计(10.23-10.27)

﹁

﹂

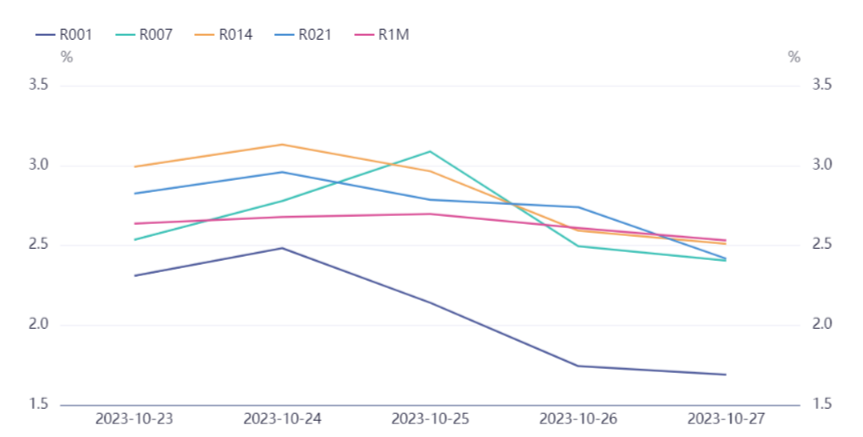

本周流动性分析

上周央行公告称,为维护月末流动性平稳,10月27日以利率招标方式开展了4990亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日8280亿元逆回购到期,因此单日净回笼3290亿元。Wind数据显示,央行进行28240亿元逆回购操作,有14540亿元逆回购到期,上周实现净投放13700亿元。

资金面方面,央行公开市场连续多日净投放,上周四银行间市场资金面继续改善,缴税扰动过后流动性压力进一步减轻,除了可跨月的七天期资金微涨外,其余期限资金利率均明显回落。市场人士称,非银类机构跨月资金价格仍居高,仍需看后续央行驰援力度;此外年内增发1万亿国债叠加特殊再融资债发行高峰,资金面仍将面临严峻考验,配合积极财政政策发力,央行后续动向成市场关注焦点。

中央财政将在今年四季度增发特别国债1万亿元,集中用于支持灾后恢复重建和弥补防灾减灾救灾短板。国新办10月25日举行国务院政策例行吹风会。财政部副部长朱忠明表示,此次增发的1万亿国债全部通过转移支付方式安排给地方使用,全部列为中央财政赤字,还本付息由中央承担,不增加地方偿还负担。当前已进入四季度10月下旬,增发的国债资金初步考虑在2023年安排使用5000亿元,结转2024年使用5000亿元,能够以强有力的资金保障工作落实。中信证券表示,增发1万亿国债、自2000年以来首度年内调整预算传递财政积极发力的信号,预计会对四季度及明年GDP将产生显著带动作用,有利于股市整体情绪的提振。对于债市而言,在支持信贷增长和实体经济修复的目标下,我们认为央行有较大概率在四季度降准,也不排除降息操作。若宽货币取向得以验证,财政发力对债市的影响或将体现为利空出尽的逻辑,长债利率调整后将具备较强配置价值。

央行行长潘功胜近期多次公开发声,释放重磅政策信号。10月21日他在第十四届全国人民代表大会常务委员会第六次会议上表示,接下来,稳健的货币政策将更加精准有力,把握好逆周期和跨周期调节,保持货币信贷总量适度,节奏平稳。

中金固收认为,9月经济数据稍好于市场预期,包括消费品零售继续回升,工业生产活动仍然平稳,我们注意到房地产相关数据边际改善,不过改善幅度仍然有限,尤其是房地产投资降幅仍然偏大,房地产仍是国内经济的拖累因素。近期债券收益率震荡有所调整,市场比较担心供给冲击影响,不过供给因素更多只是短期扰动,不会影响收益率总体走势。四季度货币政策可能继续保持宽松,债券收益率仍有进一步下行空间,继续建议投资组合保持一定久期。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。