长端利率下行,资金面转松(10.30-11.3)

2. 证监会正在酝酿多项改革举措以落实金融工作会议要求,持续改善市场预期,如将配合有关部门继续在引导中长期资金入市、鼓励长期价值投资等方面,研究推动新的若干重要举措,包括出台《资本市场投资端改革行动方案》等;多措并举激发债券市场活力,允许银行类机构全面参与交易所债券市场交易,研究推出REITs相关指数及ETF产品,保持房企股债融资渠道总体稳定,强化城投债券风险监测预警;推动出台上市公司监督管理条例,加大对资金占用等背信行为以及第三方主体配合造假的追责力度等。

3. 中指院发布了1-10月中国房地产企业销售业绩排行榜。备受关注的头部房企间,出现了一些排名的位移与发展的分化,保利发展与万科依然是闪亮的“双子星”。在三季度一轮轮高频次、大力度政策利好释放后,各地楼市已经历了需求逐渐入市、成交冲高回落的过程。

4. 自10月23日企业债正式平移至交易所接续审核并转入常规运转后,在审企业债券项目审核有序推进,相关审核反馈意见已正式对外发出。从本次交易所对外发出的公开反馈意见来看,关注的问题主要包括是否符合发行条件、资产科目质量如何、有息负债结构合理性、现金流稳定性、是否符合地方政府性债务管理相关规定、是否存在负面舆情等方面。

5. 国家金融监督管理总局公布《商业银行资本管理办法》,适用于在中华人民共和国境内依法设立的商业银行。商业银行各级资本充足率不得低于如下最低要求:(一)核心一级资本充足率不得低于5%。(二)一级资本充足率不得低于6%。(三)资本充足率不得低于8%。办法提出,商业银行的杠杆率不得低于4%。系统重要性银行在满足上述最低杠杆率要求的基础上,还应满足附加杠杆率要求。国内系统重要性银行的附加杠杆率要求由中国人民银行会同国家金融监督管理总局另行规定。

6. 中央对地方政府债务问题作出新部署。业内专家认为,上一次金融工作会议更加强调控制地方政府债务风险,而这次会议则更加注重政府债务管控长效机制建立,用好政府债务来推动高质量发展。这也是近些年对债务问题全面梳理后,社会达成的一个共识。

7. 10月以来,地方政府存量债务化解工作显著推进,用于偿还地方政府存量债务的特殊再融资债券自重启发行后迅速放量。证券时报记者根据中国债券信息网公开资料统计,截至10月31日,共有25个省、自治区、直辖市、计划单列市(下称“省区市”)累计发行特殊再融资债券10126.8亿元,占到10月地方政府债券总发行规模约72.53%。

8. 美联储连续两次利率决议按兵不动,符合市场预期。但不同于此前决议的是,本次决议声明新增指出,美债收益率攀升带来的金融环境收紧可能对经济和通胀有影响,而且,对近几个月的经济增长显得满意。在新闻发布会上,美联储主席鲍威尔表示,美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的。美联储目前完全没有考虑降息,也没有讨论过降息。经济增长远超预期。美联储在本次会议中没有将衰退重新纳入的预测中,经济在其韧性方面表现出人意料的强劲。此外,美联储坚决致力于将通胀率恢复到2%的目标。鲍威尔讲话后,美元指数冲高回落,美股扩大涨幅,现货黄金跌破1970关口后反弹,美债收益率持续走低。

9. 英国央行11月维持利率不变,但表示货币政策可能需要在较长一段时间内保持紧缩。一些策略师表示,英国央行已经结束了加息,他们越来越相信利率现在处于峰值。

10. 日本央行继续维持基准利率不变,同时再次调整收益率曲线控制(YCC),允许10年期国债收益率在一定程度上超过1%,以提高政策运营的灵活性,避免市场功能的下降。植田和男指出,实现通胀目标之前,收益率曲线控制(YCC)和负利率政策将继续实施。

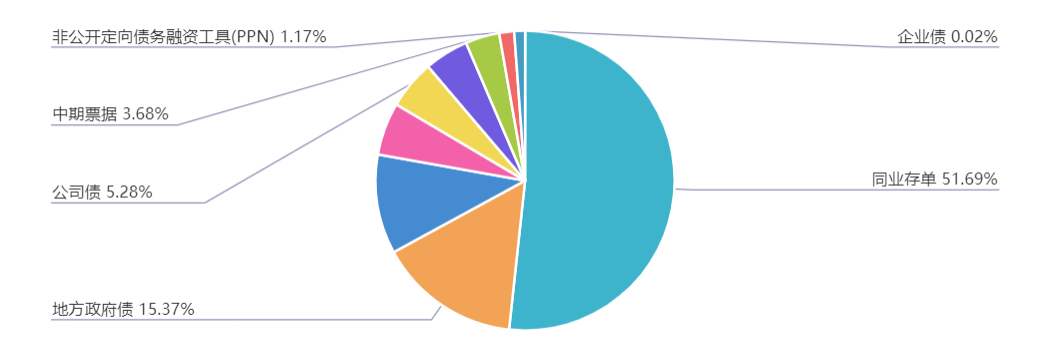

上周(10.30-11.3)一级市场债券发行总数968只,发行总额14068.36亿元。其中,国债1只,发行额800亿元,占发行总额的5.69%。地方政府债38只,发行额2161.83亿元,占发行总额的15.37%。金融债32只,发行额1507.6亿元,占发行总额的10.72%。企业债1只,发行额3亿元,占发行总额的0.02%。公司债103只,发行额743.48亿元,占发行总额的5.28%。资产支持证券55只,发行额226.88亿元,占发行总额的1.61%。中票59只,发行额517.67亿元,占发行总额的3.68%。短融73只,发行额671元,占发行总额的4.77%。同业存单585只,发行额7272.3亿元,占发行总额的51.69%。

一级市场面额比重发行统计(10.30-11.3)

﹁

﹂

本周流动性分析

上周央行公开市场累计进行18980亿元逆回购操作,同时有28240亿元逆回购到期,因此实现净回笼9260亿元。

10月最后两个工作日,为维护月末流动性缓解资金紧张,央行仍分别进行了6580、6120亿元的大额净投放操作。11月1日,跨月后资金紧张有所缓解,央行逐日开始减少逆回购资金投放量。11月3日,时隔12个交易日,央行逆回购重回千亿下方,当日仅进行了430亿元的逆回购操作。

Wind数据显示,本周央行公开市场将有18980亿元逆回购到期,其中周一至周五分别到期6580亿元、6120亿元、3910亿元、1940亿元、430亿元。

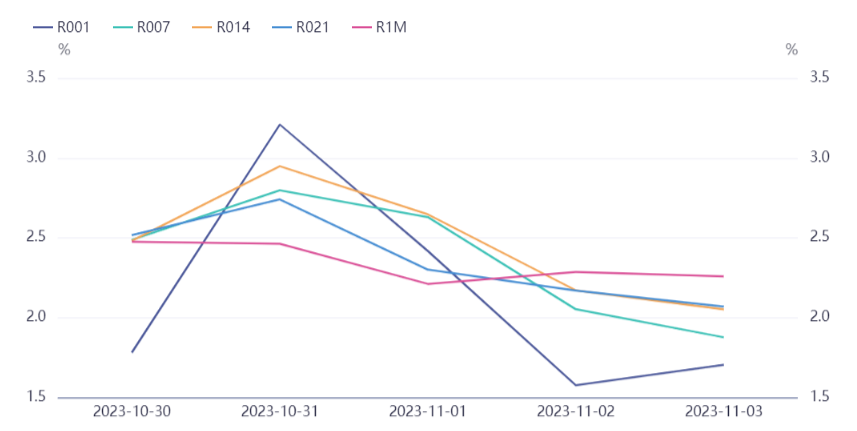

从资金面来看,10月末资金面异常紧张,据银行间市场质押式回购交易结算实时行情显示,10月31日当天隔夜回购最高利率甚至一度达到50%。接近央行市场人士分析,预计央行继续投放流动性,充分满足市场需求,货币市场利率将回落至央行公开市场操作利率附近。跨月后,月初流动性充足之下,银行间回购利率逐日回落,回归至正常水平。目前,银行间隔夜回购利率保持在1.5%水平附近,7天期回购利率在1.8%水平附近。

开源证券认为,后续资金利率中枢有两种可能性,如果央行配合国债发行,在国债发行期间加大资金投放,那么资金面可能将保持紧平衡;如果央行更注重防范汇率风险,资金面可能将维持偏紧趋势,甚至可能会继续收敛,债市收益率亦将随之上行。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司所有,未经本公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“齐兴资产”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建议,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。